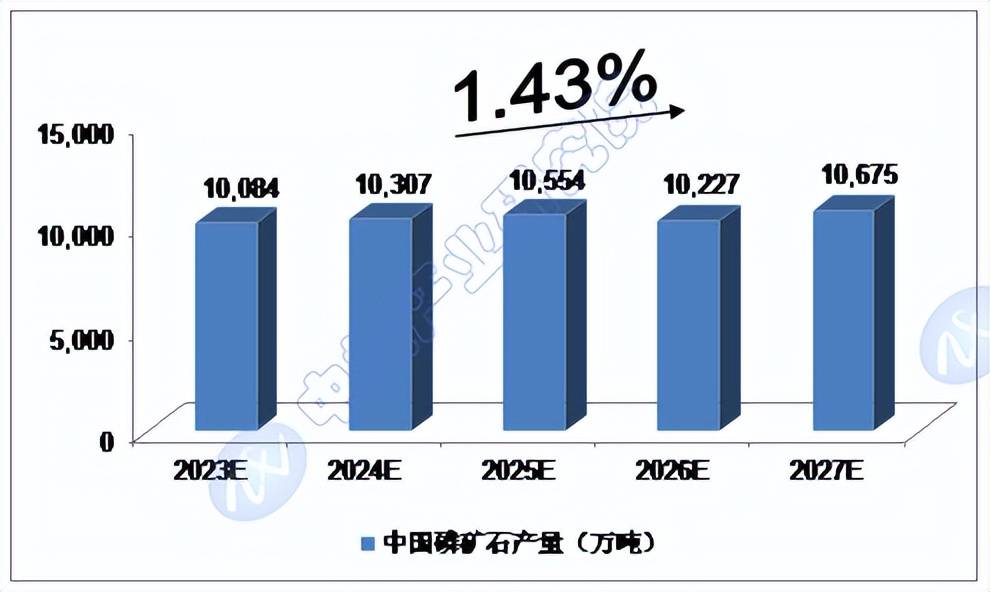

磷矿石供需形势延续偏紧态势,产业链一体化企业竞争优势凸显。近年来,磷矿石市场供需持续保持紧平衡,价格维持高位运行。截至2025年5月中旬,国内30%品位磷矿石均价已达1020元/吨,全年小幅上涨0.2%,较去年同期上涨1.09%。

磷矿石作为战略性矿产资源,价值逐步凸显。2021年前,我国磷矿石供应相对充足,价格长期在300-400元/吨区间徘徊。2021年后,新能源需求拉动磷矿石消费快速增长,而环保政策趋严和部分矿山减产导致供应收缩,供需关系趋紧,推动价格突破千元关口并稳定运行。

磷矿石价格高位运行已超两年,主要受多重因素影响。一方面,我国可开采磷矿品位逐步下降,开采难度增加,成本上升。另一方面,新增产能投放周期较长,难以快速缓解市场紧张。从消费结构看,超70%磷矿用于生产磷肥,但新能源领域正成为增长最快的消费领域。数据显示,2022-2024年间,磷酸铁锂、六氟磷酸锂等锂电材料在磷矿石消费中的占比已从6%提升至9%,随着新能源汽车渗透率持续提高,这一占比有望进一步扩大。

从需求端分析,磷矿石消费保持活跃。磷肥领域虽季节性调整,但对磷矿需求总体稳定,市场对磷肥出口政策持乐观态度。新能源方面,今年一季度磷酸铁锂材料出货量达76万吨,同比大增94%,占正极材料总出货量比例超75%,直接带动磷矿石需求增长。

供应端方面,当前磷矿石市场流通量偏低,供需关系偏紧。虽有部分企业在建、筹建新产能,但受环保政策约束和磷资源高效利用要求,新增磷矿将更加有序受控。加之中小型磷矿持续退出和资源集中度提升,未来几年磷矿石供需关系将继续维持相对稳定的紧平衡状态。

磷矿资源禀赋对企业竞争力影响显著。在磷矿石和磷肥价格同步上涨带动下,拥有磷矿资源的上市公司业绩普遍向好。以芭田股份为例,一季度实现营收11.12亿元,同比增长69.37%;归母净利润1.7亿元,同比增长223.51%,主要受益于磷矿石及加工产品与肥料产品销售增长。

磷化工产业链一体化布局成为企业发展主流。云天化拥有磷矿储量近8亿吨,原矿产能1450万吨/年,为国内最大磷矿采选企业之一。兴发集团拥有约3.95亿吨磷矿资源储量,设计产能585万吨/年。随着磷矿资源价值凸显,更多磷化工企业加快产业链一体化布局。

川恒股份今年收购黔源地勘58.5%股权,获取老寨子磷矿采矿权,推进矿山建设。云图控股雷波阿居洛呷磷矿290万吨/年采选工程已动工,同步推进雷波牛牛寨东段400万吨/年采选方案优化,项目达产后将大幅提高磷矿自给率。

值得关注的是,部分化工龙头企业还将目光投向海外磷矿资源。和邦生物通过全资子公司投资澳大利亚上市公司AEV,获取高品质磷矿资源,预计今年实现产品销售。川金诺则计划在埃及建设磷化工项目,利用当地丰富磷矿资源,优化成本结构。

磷矿石作为不可再生战略资源,其供需格局对磷化工行业影响深远。随着新能源、节水农业等下游需求快速增长,磷矿石价格有望保持高位运行,拥有磷矿资源并实现产业链一体化布局的企业竞争优势将进一步凸显,业绩表现可期。